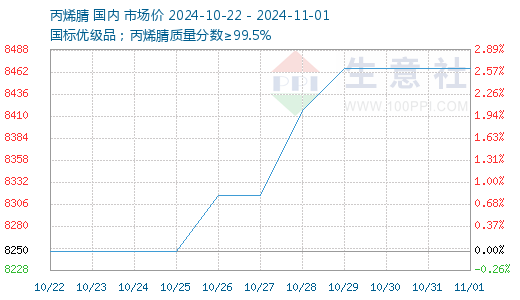

行情简述:周内南北区域供应差异化现象依旧存在,华东区域供应依旧偏紧,叠加成本面支撑下,国内丙烯腈市场震荡上探。

供应方面:周内,浙江石化1#丙烯腈装置一条13万吨生产线近日停车检修,目前余两条线运行,整体负荷降至不足五成,华东区域产能利用率下降,供应偏紧。北方市场基本正产运行,国内丙烯腈行业产能利用率至73.42%,较上周同期+0.02%。周内工厂总产量6.79万吨,丙烯腈企业库存4.94万吨,当前行业库存无压力。

成本方面:本周山东丙烯市场价格高位震荡,主流收盘参照6870-7000元/吨。当前来看,丙烯企业库存多处于偏低水平,伴随丙烯价格涨至高位,下游逐高情绪有所减弱,对价格走势支撑或减弱。

需求方面:主力下游ABS产能利用率提高至68.82%,较上周同期61.5%,提升7.32%,对丙烯腈需求增加。

后市预期:目前,南北区域供应差异化延续,国内丙烯腈市场预计保持坚挺,华东区域供应仍偏紧,同时当前行业库存无压力,主力厂商将继续挺价。不过北方供应充裕,国内整体供需平衡,市场继续推涨亦有阻力。

1

丙烯腈商品报价动态(2024-11-16) 2024-11-16

2

丙烯腈商品报价动态(2024-11-15) 2024-11-15

3

土耳其Petkim丙烯腈装置逐步重启 2024-11-01

4

英力士德国丙烯腈装置动态 2024-09-27

5

生意社:局部供应缩紧叠加需求增量 丙烯腈保持向上势头 2024-11-11

6

生意社:区域供应差异化延续 丙烯腈市场小幅推涨 2024-11-04

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商