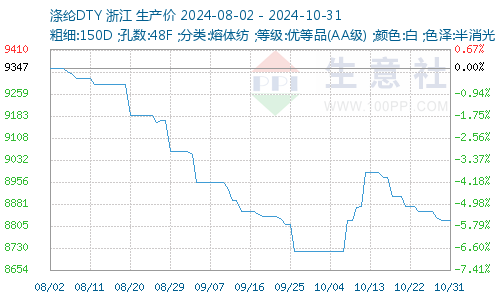

根据生意社商品行情分析系统显示,31日,江浙主流涤纶长丝工厂POY(150D/48F)报价在7000-7400元/吨,涤纶DTY(150D/48F低弹)报价在8400-8900元/吨,涤纶FDY(150D/96F)报价在7500-7800元/吨。10月上旬,在成本利好推动下有所上行,但下游需求并无明显改善,中下旬长丝市场行情寡淡,月初涨幅逐渐被消耗,涤纶长丝市场金九银十旺季不旺。

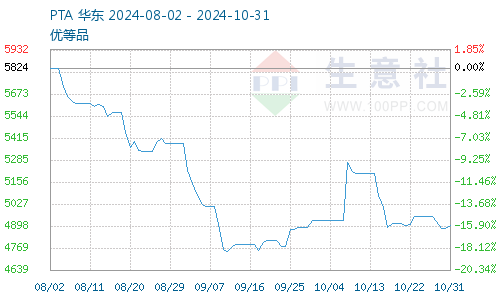

成本方面,近期,中东冲突尚未对原油供应造成实质性影响,地缘风险溢价回吐,叠加利比亚原油产量回归市场,EIA月报偏利空,国际油价重挫逾4%,拖拽聚酯原料市场不断下滑,成本端支撑塌陷,外围悲观情绪蔓延压制市场买气不佳,10月中下旬价格均呈现下行趋势,根据生意社数据显示,截至10月31日,华东区域的PTA现货平均价格每吨4881元。

供需方面,国庆假期期间,成本端的强劲表现直接推高了长丝的价格。受此影响,下游的织布企业纷纷跟进,增加了采购量以应对价格上涨,这导致长丝市场经历了一次显著的产销高峰,库存水平因此大幅下降。然而,这次产销高峰并未能持久,反而提前消耗了一部分未来需求。织布企业在大量补货后,原材料库存变得充裕,但坯布价格的上涨存在滞后效应,加上终端客户的压价行为,布料价格的涨幅受到限制。这导致织布企业的利润空间仍然狭窄,资金压力难以缓解。然而终端需求并未出现明显改善,纺织市场的订单情况依然不容乐观。日常生产主要依赖库存消耗,企业继续囤货的意愿不强,需求增长有限,这对长丝的市场走势构成了制约。中下旬,随着原材料成本的下滑,终端市场受到“买涨不买跌”心理的影响,采购意愿普遍低迷,对后续市场的信心也显得相对不足。在供需失衡的巨大压力下,长丝企业于本月两次开启让利出货模式,多数企业产销未能做平,涤纶长丝厂商产销仍旧承压,累库风险加大,进一步拖拽长丝价格。

综合来看,生意社分析师预计,未来地缘局势仍不明朗,对油市影响具有反复性、不确定性,需求前景疲软担忧反复,在消费淡季背景下,原油基本面仍不容乐观,总体来看,长丝市场并无显著利好提振,叠加供应压力不断增大,企业出货意愿增强,市场重心或将下滑,预计短期内涤纶长丝市场偏弱整理,

1

涤纶DTY商品报价动态(2024-11-15) 2024-11-15

2

生意社:11月15日逸盛石化PTA外盘价格动态 2024-11-15

3

29日伊拉克补偿性减产推动油价止跌回升 2024-08-30

4

美国WTI原油周三收跌1.3% 油价仍处于区间震荡 2024-08-29

5

生意社:成本端支撑有些 涤纶长丝市场稳中偏弱走势 2024-11-15

6

生意社:成本端支撑不足 10月涤纶长丝旺季不旺 2024-10-31

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商