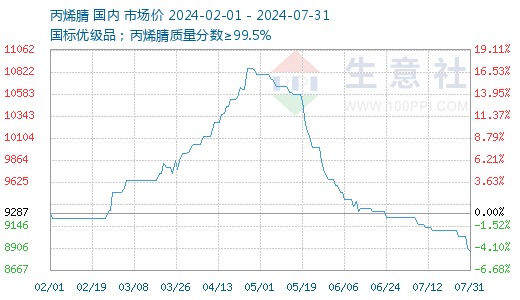

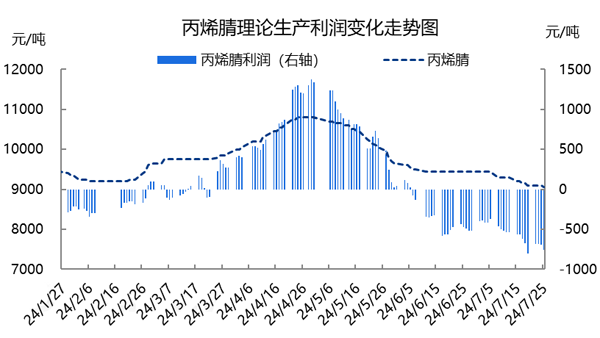

自4月底以来,国内丙烯腈市场价格持续下探,主流自提价格由10800元/吨跌至目前8800元/吨附近,跌幅达到18.5%,持续时间也已长达三个月。而目前市场消息面仍无利好消息出现,供需矛盾持续存在,短期内丙烯腈价格或仍存下探空间。

供需矛盾持续存在:

丙烯腈产品价格走势主要遵循供需逻辑导向,因检修及降负装置较多,导致阶段性供应偏紧,从而刺激价格上涨,今年2-4月份价格逐步拉高;但5月份开始,检修装置陆续恢复,丙烯腈行业产能利用率由不足65%逐步提升至目前83%附近,供应量大幅增加。

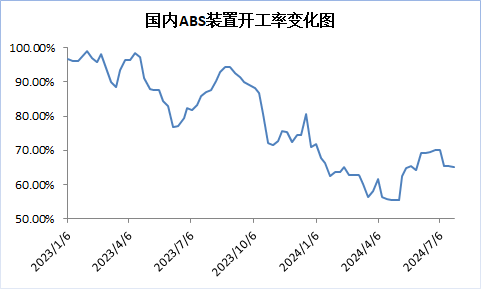

同时下游各领域需求逐步进入淡季,尤其是进入7月份ABS及酰胺开机率偏低,其他中小下游领域消费量也有减弱表现。

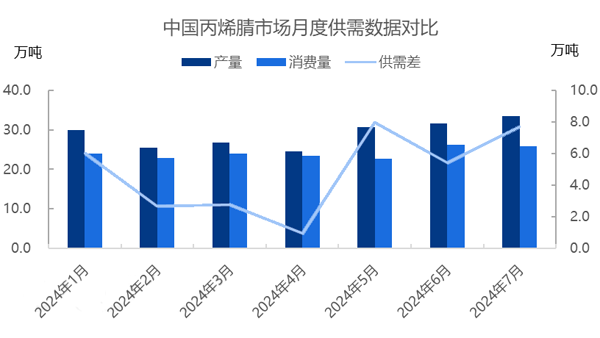

据统计,4月份国内丙烯腈产品供需差降至仅1万吨,而5月份迅速扩大至8万吨,6-7月份也保持在5万吨以上水平,过剩局面十分突出。

成本显著增加:

由走势图可知,5月份丙烯腈市场下跌速度较快,6-7月份跌势明显放缓,主要因素为成本压力加大,丙烯腈供应商挺价。自6月下半月以来,主要原料丙烯主力山东市场价格由6800元/吨附近涨至7100元/吨以上坚挺运行,导致丙烯腈生产成本显著增加,工厂亏损局面因此加重。

在此局面下,不排除部分丙烯腈装置采取减产措施,供应变数预期减少下市场报盘下探节奏也因此放缓。不过,直至目前除了吉林石化8-10月份的大修计划外,仍无其他装置有检修或降负计划。尽管丙烯腈单产品来看亏损面逐步在扩大,但其中一部分丙烯腈工厂借助副产品的可观效益得以保持稳定生产,尤其是ACH法MMA生产利润目前高达4000-5000元/吨。

中国MMA产品利润周数据对比

后市价格下行的趋势难以改变:

供需矛盾导致产品价格下行的趋势难以改变,短期内丙烯腈下游需求难言乐观,传统淡季加上经济形势不佳,国内外终端消费均无明显改善迹象,因此利好支撑仍需从供应面找寻,接下来丙烯腈装置动向将是影响价格拐点出现的直接因素。

1

生意社:12月16日江苏三房巷涤纶短纤价格暂稳 2024-12-16

2

生意社:12月16日浙江恒逸石化涤纶短纤价格暂稳 2024-12-16

3

纺织商会召开巴基斯坦聚酯长丝纱线反倾销日落复审应诉协调会 2022-09-05

4

秘鲁对华聚酯纤维织物作出反倾销肯定性初裁 2022-08-30

5

生意社:供需结构转弱 涤纶短纤价格仍将维持下跌 2024-12-12

6

生意社:淡季需求下滑 11月涤纶短纤价格维持弱势 2024-11-30

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商